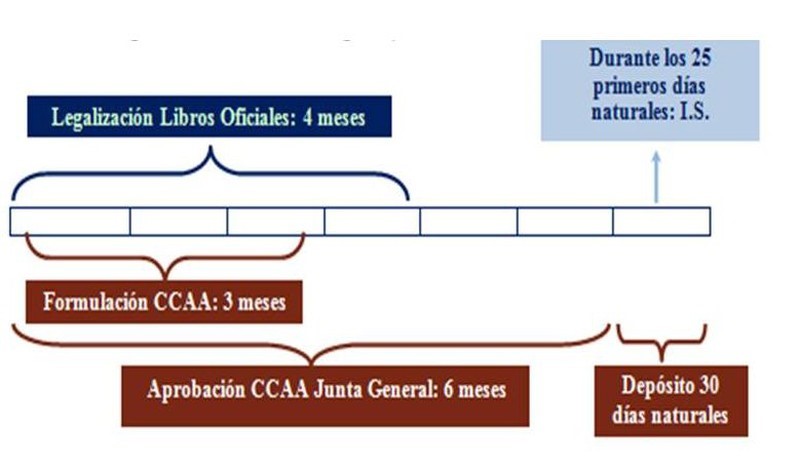

El cierre del ejercicio social de una entidad marca los plazos para el cumplimiento de las obligaciones mercantiles y fiscales que a continuación se detallan. Se indica como ejemplo la fecha límite de obligaciones del 2017 en el caso de entidad con ejercicio social igual al año natural (es decir, cierra a fecha 31 de diciembre).

- Se tiene un plazo de tres meses para la formulación de las Cuentas Anuales: en este caso hasta 31 de marzo de 2018.

- Siendo el plazo para la legalización de los Libros Oficiales de cuatro meses desde el cierre del ejercicio: hasta el 30 de abril de 2018.

- El plazo para la aprobación de las Cuentas Anuales en la Junta General de accionistas, es de seis meses a contar desde el cierre, teniendo desde su aprobación, treinta días naturales para depositarlas en el Registro Mercantil: fecha límite para dicho depósito es el 30 de julio si la Junta de aprobación de cuentas se celebra el 30 de junio de 2018 (fecha límite).

- Plazo para la presentación del Impuesto de Sociedades. Este impuesto se presentará dentro de los veinticinco primeros días naturales siguientes a los seis meses posteriores a fecha de cierre. En el ejemplo planteado se tendría desde el 1 de julio hasta el 25 de julio de 2018. Los plazos expuestos son de fecha a fecha, y los días siempre naturales. Así, si una empresa inicia su ejercicio con fecha 1 de marzo, y cierra con fecha 28 de febrero, los plazos serán:

© 2025 Cuatroochenta

Aviso Legal | 2012-2025 | AECEM | Todos los derechos reservados